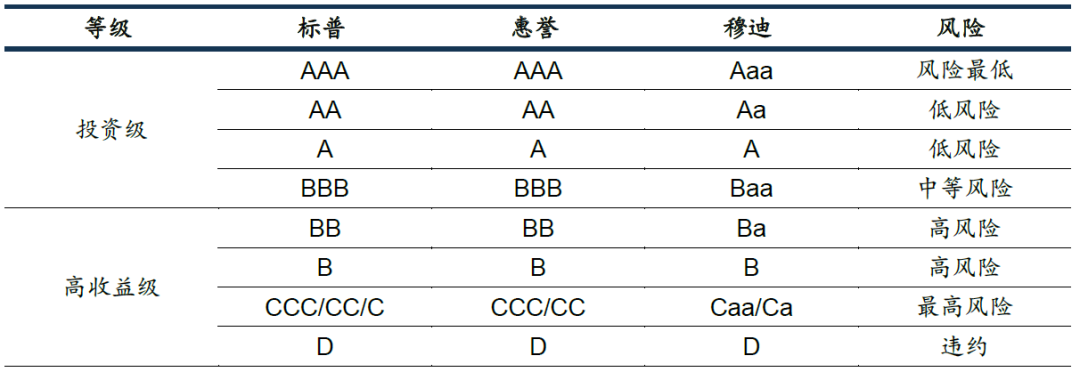

如果要说2019年信用债市场比较火的概念是什么?那一定是高收益债。高收益债的概念产生于上世纪七十年代的美国,在美国等债券市场发达的国家,高收益债券为具备风险承受能力的机构投资者提供了更加丰富的投资工具。伴随着债券市场的成长和扩容,近年来我国的高收益债券市场也逐渐发展起来,走入大众的视野。作为国内投资市场的新兴领域,很多人对高收益债还不甚了解,简单的认为高收益债正是如字面意思一样,其实不然,那么我们该如何正确的看待高收益债? 一、高收益债是如何界定的? 高收益债券主要指评级在投资级以下或不具有评级的公司所发行的债券,通常以高票息或低折扣作为信用风险补偿。根据美国穆迪系统和标准普尔系统的评级要求,凡处于Baa3或BBB-级以下的债券均被视为高收益债券。产生高收益债券的原因是:传统的信用评级制度对公司进入资本市场的限制; 公司结构重组对于资本的要求。因此相较于一般的投资级债券具有更高的潜在收益,又被称为非投资级债券、投机级债券或垃圾债券。 一般来说,海外高收益债,从评级角度界定(如下图),也包括未评级但信用资质相当的债券。 国内高收益债,规模小且尚处起步阶段,暂无统一界定标准。评级角度方面,由于国内采用发行人付费模式且评级偏高区分度低,评级角度界定缺乏实操性。收益率方面,通常将较高收益率(如8%以上)的界定为高收益债。例如中债-爱建高收益债券指数,成分券收益率不低于8%或不低于同期限中债企业债AA-收益率曲线。 二、高收益债有哪些自身优势? 高收益债券虽然曾经被称为“垃圾债券”,但其并不是真正意义上的垃圾,而是指相对于高信用级别的债券来讲,其利率高、风险大,对投资人本金保障较弱。但对于具备足够的资金实力和风险承受能力的组合投资机构而言,只要将风险控制在一定程度,其投资高收益债券往往能带来可观的收入。 与一般债券相比,首先高收益债债券通常会具备较高的票息收入。投资者在较为充分地评估和把控企业经营财务状况和信用状况的前提下,高收益债券相比一般债券可能获得更高的票息收益。其次,巨大的资本利得潜力也是高收益债的一大亮点。投资者可以通过对自上而下的挖掘,获得资本利得收益。 与普通股票相比,公司陷入困难境地时候,高收益债券的求偿顺序在普通股之前,这样可以清算时资金优先满足高收益债券的投资者。 高收益债券一方面解决了一部分企业,尤其是中小企业的融资难题,另一方面高收益债券也以其高票息、信用改善后巨大的资本利得增值空间等独特优势,受到债券市场投资者的广泛追捧和关注。在美国,高收益债券的投资者主要包括保险机构、养老基金、高收益基金等;在欧洲,高收益债券的投资者主要包括投资基金、对冲基金、商业银行、保险公司和养老基金等。所以,高收益债券为具备风险承受能力的机构投资者提供了更加丰富的投资工具。 三、高收益债有哪些投资模式? 1.被动投资者通过高度分散化的高收益ETF参与高收益市场,主要参与贝塔机会,国内空白。 2.主动投资者自上而下挖掘个券阿尔法机会,发掘高收益债投资价值或受制于成本而被迫资质下沉资质,获得较高票息或资本利得,投资期限通常较短。 3.秃鹫投资者主要参与违约处置,底价参与已违约或即将违约的债券,通过债务延期支付或破产重组/清算获得超额收益,需要较长时间回售投资。 四、对于高收益债应采取怎样的投资策略? 要想制定高收益债的投资策略,首先我们要了解高收益债的主要收益来源有哪些: 1. 本期到期顺利兑付的高到期收益率 2. 发行人本身或市场整体因素改善带来的资本利得 3. 发行人破产重整或清算获得的价值超过投资部分 根据高收益债的收益来源,我们可以建立以下投资策略: 1.分散策略:当前国内违约率虽然整体有攀升趋势,但总体仍处于较低水平,尤其是城投尚未出现实质违约,高收益城投分散投资性价比相对较高。对于内评限制池及以下的品种,根据研究深度及风险判定,具体分为3档,原则上对应持仓上限分别为5%、3%、1%; 2.(负面)事件驱动策略:负面事件冲击导致个券大尺度被抛售,较低成本参与,待时间冲击缓和后获利减持; 3.基本面改善收益收敛策略:企业性质或经营情况显著改善,但收益率修复需要时间和持续的过程,过程中仍有上车机会; 4.高赔率投机策略:积累一定收益后,在严格控制仓位的情况下参与高赔率折价券。 免责声明: 以上观点不构成对投资者的投资建议,市场有风险,投资需谨慎。在任何情况下,本公司不对任何人因使用以上任何内容所引致的任何损失负任何责任。图片来源于网络,原版权归原作者所有,如有涉及到版权问题,请联系我们删图。

统一客服 : 95521/400-8888-666

统一客服 : 95521/400-8888-666